劳务报酬按不含增值税算个税

劳务报酬按不含增值税算个税,看看这份答疑你就清楚了!

一、劳务报酬按不含增值税算个税

问题:您好,单位支付我10000元劳务费,我去税务机关代开增值税发票,支付了增值税291元,城建税及附加17.5元,我的所得仅9691.5元,请问支付单位按照《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》(国家税务总局公告2018年第61号)规定预扣预缴个人所得税,是按照10000元为基数(10000×(1-20%)×20%),还是按照9691.5元为基数(9691.5×(1-20%)×20%)?

12366北京中心答复: 您好,个人所得税劳务报酬所得项目计税依据为不含增值税收入。

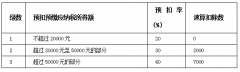

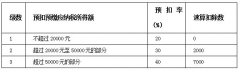

肯定明确的:支付单位应当按照以下公式预扣预缴劳务报酬个人所得税税款:(10000-291增值税)×(1-20%)×20%=1553.44元。

有待于明确:个人所得税劳务报酬所得项目计税依据要不要扣除城建税及附加。

二、临时工工资属于“工资”还是“劳务报酬”

《国家税务总局个税改革后如何申报88个问题》明确:

(1)按月正常发放工资的,“是否雇员”选择“是”,填写正常工资薪金报表;

(2)不按月发放工资或者没有签订劳动合同的,“是否雇员”选择“否”,填写劳务报酬报表。

这是工资薪金所得与劳务报酬所得主要区分口径。既然如此,所谓临时工“工资”,其实属于劳务报酬,应当按照“劳务报酬所得”代扣代缴个人所得税。

2019年1月1日起,居民个人取得工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得,一并作为“综合所得”,按纳税年度合并计算个人所得税。

问:支付临时工工资需要代扣代缴个人所得税吗?

答这是毫无疑问的。

实行个人所得税全员全额扣缴申报的应税所得包括工资、薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得、利息股息红利所得、财产租赁所得、财产转让所得、偶然所得、经国务院财政部门确定征税的其他所得。因此,若向个人支付上述款项,应当依法履行代扣代缴个人所得税义务。