个税专项附加扣除关于【赡养老人】的问题

时间: 2021-04-12 12:02 点击: 次

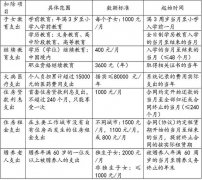

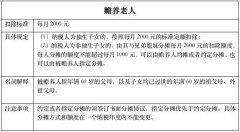

一、专项附加扣除-赡养老人

1、享受条件

被赡养人年满60周岁(含)

被赡养人——父母(生父母、继父母、养父母),以及子女均已去世的祖父母、外祖父母。

2、标准方式

纳税人为独生子女:每月2000元

纳税人为非独生子女,可以兄弟姐妹分摊每月2000元的扣除额度,但每人分摊的额度不能超过每月1000元。

具体分摊的方式:均摊、约定、指定分摊

约定或指定分摊的,需签订书面分摊协议

具体分摊方式和额度确定后,一个纳税年度不变

3、起止时间

被赡养人年满60周岁的当月至赡养义务终止的年末。

4、备查资料

1、独生子女扣除:无需留存资料

2、非独生子女扣除:

(1)均摊无需留存资料

(2)采取约定或指定分摊的,需留存书面分摊协议。

二、案例讲解

例1:在多子女情况下,存在子女中只有1 人工作,其他子女未成年或丧失劳动力的情况,工作的1 个子女也只能按50%扣除?

答:是的。按照目前政策规定,非独生子女,最多只能扣除1000 元/月。