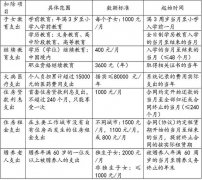

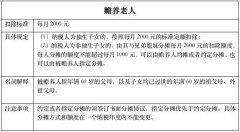

个税专项附加赡养老人怎么减税

本次个税改革首次确立了专项附加扣除制度,在进一步降低税负的同时,也给纳税人带来一些甜蜜的负担——学习适用这一新制度。值得肯定的是,整个税务系统自税务总局以下,通过网络、微信、现场宣传、专题培训等多种途径进行了大力普及,可谓是全民言个税、人人算扣除。

经研读专项附加扣除有关文件,经纬天下小编逐一对各项专项附加扣除的有关重点进行了归纳分析,希望可以帮助有需要的人充分、顺利地享受到国家释放的减税红利。

四、赡养老人

(一)扣除范围

赡养一位及以上被赡养人的赡养支出。

被赡养人是指年满60岁的父母,以及子女均已去世的年满60岁的祖父母、外祖父母。

对于被赡养人,文件限定为“父母”、“祖父母、外祖父母”,因此,纳税人基于伦理道德,对家庭其他长辈予以照顾,产生有关支出,不属于专项附加扣除范围。

父母是指生父母、继父母、养父母。笔者认为,虽然文件没有明确,但被赡养人还应包括某些情况下,曾作为父母之外、长期稳定地担任未成年人监护人的其他自然人。

抚育、赡养是我国婚姻法上确定非亲生父母子女之间权利义务关系的重要判断标准。税务总局个税问答中,在就“子女教育的扣除主体是谁”进行回答时,明确“父母之外的其他人担任未成年人的法定监护人的,比照执行”。既然在子女教育上,承认了监护人与被监护未成年人的拟制父母子女关系,那么当被监护人长大、监护人变老,也应承认二者之间的赡养关系。

但因为监护关系的特殊性,监护人可能发生多次变更、甚至不是自然人而是某个组织或机构。所以笔者认为,仅以曾存在监护关系就将纳税人确定为可以享受赡养老人专项附加扣除的主体,过于草率。但对于长期、稳定履行监护人义务至监护对象成年的,应承认其抚育、赡养关系,允许成年后的被监护人享受此项扣除。

(二)扣除期间

如果有若干位符合条件的被赡养人,只要其中一位年满60周岁,当月即可开始扣除;扣除期间可持续至对最后一位被赡养人履行赡养义务终止的年末。

(三)扣除标准

区分独生子女与非独生子女,适用不同的标准。子女是指婚生子女、非婚生子女、继子女、养子女。

1.纳税人为独生子女的,每月2000元,定额扣除。

税务总局个税问答明确,对于独生子女家庭,父母离异后重新组建家庭,在新组建的两个家庭中,只要父母中一方没有纳税人以外的其他子女进行赡养,则纳税人可以按照独生子女标准享受每月2000元赡养老人专项附加扣除。除上述情形外,不能按照独生子女享受扣除。

举例:甲10岁,无兄弟姐妹,父母离异,甲随父生活。父另组家庭后,又生一女。母另组家庭时,继子已成年独立生活,母未再生育子女。

《婚姻法》第27条规定,继父或继母和受其抚养教育的继子女间的权利和义务,适用本法对父母子女关系的有关规定。可知,继父或继母对继子女承担抚养教育义务的,有权利要求继子女履行赡养义务。反之,继子女不承担对继父或继母的赡养义务。

上述案例中,父再婚后,又生一女,甲将与同父异母妹妹共同承担对父及继母的赡养义务,甲不为父的唯一赡养义务人;母再婚后未对继子承担抚养教育义务,继子对其也不承担赡养义务,甲为母的唯一赡养义务人,因此甲仍可适用独生子女标准进行专项附加扣除。

2.纳税人为非独生子女的,由其与兄弟姐妹分摊每月2000元的扣除额度,每人分摊的额度不能超过每月1000元。

分摊方式:

(1)赡养人均摊。

(2)赡养人约定分摊。须签订书面分摊协议。

(3)被赡养人指定分摊。须签订书面分摊协议。优先于约定分摊。

举例:甲10岁,无兄弟姐妹,父母离异,甲随父生活。父另组家庭后,又生一女。母另组家庭时,继子6岁,母未再生育子女。

此种情况下,甲将与同父异母妹妹共同承担对父及继母的赡养义务,共同分摊每月2000元扣除额度,每月最多可分摊1000元;并与异父异母弟弟共同承担对母的赡养义务,共同分摊每月2000元扣除额度,每月最多可分摊1000元。那么甲是否可以每月扣除赡养老人支出1000+1000=2000元呢?笔者认为,不是。甲应遵守文件有关非独生子女“每人分摊的额度不能超过每月1000元”的限制规定,不能简单地将分摊额相加,按2000元的独生子女标准计算专项附加扣除额。

税务总局也以问答形式明确,除独生子女父母再组家庭后对父母一方为唯一赡养义务人的情形外,纳税人不能按照独生子女享受扣除。

在此前的个税培训中,对于兄弟姐妹均已去世的非独生子女,是不可以按独生子女标准扣除的,每月最高扣除额仍然为1000元。但最近的税务总局个税问答中明确,一个纳税年度内,如纳税人的其他兄弟姐妹均已去世,其可在第二年按照独生子女赡养老人标准2000元/月扣除。