个体工商户生产经营所得按月还是按季缴税

答:个体户工商户生产经营所得个税,是每个月申报还是每个季度申报,具体看当地税务局的规定.各地差异很大

扩展阅读

一、根据《关于修改的决定》(中华人民共和国主席令第四十八号)第九条第三款规定:"个体工商户的生产、经营所得应纳的税款,按年计算,分月预缴,由纳税义务人在次月十五日内预缴,年度终了后三个月内汇算清缴,多退少补.对企事业单位的承包经营、承租经营所得应纳的税款,按年计算,由纳税义务人在年度终了后三十日内缴入国库,并向税务机关报送纳税申报表.纳税义务人在一年内分次取得承包经营、承租经营所得的,应当在取得每次所得后的七日内预缴,年度终了后三个月内汇算清缴,多退少补."

二、根据《国家税务总局关于印发〈个人所得税自行纳税申报办法(试行)〉的通知》(国税发〔2006〕162号)第十六条规定:"个体工商户和个人独资、合伙企业投资者取得的生产、经营所得应纳的税款,分月预缴的,纳税人在每月终了后15日内办理纳税申报;分季预缴的,纳税人在每个季度终了后15日内办理纳税申报.纳税年度终了后,纳税人在3个月内进行汇算清缴."

个体工商户需要缴纳哪些税?

1、增值税方面.

查账征收的个体工商户和企业一样,他的纳税期限可以按月申报,也可以按季进行申报.如果按月申报,他就可以享受每月10万元的销售额免征增值税的优惠,如果按季申报他就可以享受累计30万销售额的优惠政策.

现在政策也明确了,申报的期限可以自己选择,估计多数查账征收的个体户会选择按季征收,这样可以享受最高每个季度30万的销售收入税收优惠.

定期定额征收的个体工商户有一个很大的劣势,就是不能选择按季征收,只能按月进行定期定额征收,这样它只能享受每月10万元的销售额税收优惠.

2、消费税方面.

如果个体户在境内从事生产、委托加工或者进口应税消费品,那么就需要交纳消费税,而缴纳消费税方面没有什么税收优惠,根据相应的税率来计算缴纳,而且不能实行定期定额征收.

3、城市维护建设税,教育费附加和地方教育费附加.

这个"一税两费",它的计税依据是根据增值税和消费税的税款来进行计算缴纳的.如果个体户实在城市市区、县城和建制镇,那么需要缴纳城市维护建设税和两个附加.

不过如果个体户享受了税收优惠而没有产生增值税的税款,那么相应的城建税和附加也没有了继续依据,也就不交纳了.不过如果有消费税的应税消费品收入那么这三个税收就不能享受优惠啦.

4、个人所得税方面.

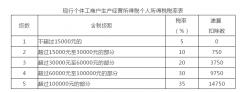

个体户需要按照经营所得来征收个人所得税,适用5%-35%的税率.具体操作来说,各省略有不同.查账征收的按实征收,每月扣除标准按全国标准是5000元/月.

定期定额征收的个体户征收的个人所得税一般都是按照当地税务机关给定的附征率来征收,按行业有的是0.1%,有的可能是1%,具体参考当地税务机关的公告.

5、房产税等小税种.

如果个体户有出租房屋或销售自建住房等房产税的应税行为,需要缴纳房产税、契税、印花税等.如果占用了耕地,还要缴纳耕地占用税.等等,因为发生频率较少,就不再详述了.