个体工商户减半征收个人所得税的减免税额如何计算

时间: 2021-09-15 09:13 点击: 次

一、政策说明

自2021年1月1日至2022年12月31日,个体工商户年应纳税所得额不超过100万元的部分,在现行优惠政策基础上,再减半征收所得税。

二、应纳税所得额及应纳税额的计算

应纳税所得额 = 每一纳税年度的收入总额 - 成本、费用及损失

应纳税额 = 应纳税所得额 × 适用税率 - 速算扣除数

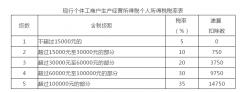

三、个税税率表

| 级数 | 全年应纳税所得额 | 税率(%) | 速算扣除数(元) |

| 1 | 不超过30000元的 | 5 | 0 |

| 2 | 超过30000元至90000元的部分 | 10 | 1500 |

| 3 | 超过90000元至300000元的部分 | 20 | 10500 |

| 4 | 超过300000元至500000元的部分 | 30 | 40500 |

| 5 | 超过500000元的部分 | 35 | 65500 |

四、案例讲解

案例1:年应纳税所得额不超过100万元这样计算:

纳税人李某是“胜利早点店”的个体工商户业主,年应纳税所得额为80000元(适用税率10%,速算扣除数1500),同时可以享受残疾人政策减免税额2000元,那么李某该项政策的减免税额=[(80000×10%-1500)-2000]×(1-50%)=2250元。

案例2:年应纳税所得额超过100万元这样计算:

纳税人吴某是“大华时装店”的个体工商户业主,年应纳税所得额为1200000元(适用税率35%,速算扣除数65500),同时可以享受残疾人政策减免税额6000元,那么吴某该项政策的减免税额=[(1000000×35%-65500)-6000×1000000÷1200000]×(1-50%)=139750元。