个体工商户个税计算方法【案例】

时间: 2020-03-17 09:53 点击: 次

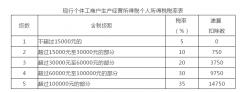

一、个体工商户个人所得税税率表

| 级数 | 全年应纳税所得额 | 税率(%) |

| 1 | 不超过30000元的 | 5 |

| 2 | 超过30000元至90000元的部分 | 10 |

| 3 | 超过90000元至300000元的部分 | 20 |

| 4 | 超过300000元至500000元的部分 | 30 |

| 5 | 超过500000元的部分 | 35 |

二、个体工商户个人所得税计算公式

应纳税所得额=纳税年度的收入总额-成本、费用以及损失-5000*实际经营月份-个人承担的三险一金-其他扣除

应纳税额=应纳税所得额×适用税率-速算扣除数

三、案例说明

某个体工商户2019年经营收入90万,成本费用74万,各季度经营情况如下:

1. 1季度经营收入20万,成本费用17万

2. 2季经营收入25万,成本费用21万

3. 3季度经营收入22万,成本费用18万

4. 4季度经营收入23万,成本费用18万假设成本费用不包括业主工资,该业主无可扣的三险一金,计算业主2019年度各季度应预缴个税。

解析:

1季度:应纳税所得额=20万-17万-0.5*3=1.5万,税率5%,应纳税额=1.5万*5%=750元;

2季度:应纳税所得额=25万+20万-21万-17万-0.5*6=4万,税率10%,应纳税额=4万*10%-1500-750=1750元;

3季度:以此类推...;

4季度:以此类推...;

四、个体工商户应纳税所得额核算注意事项

1.收入总额中不包括股息、红利等权益性投资收益和特许权使用费收入。

2.不得扣除支出项:①个人所得税税款;②税收滞纳金;③罚金、罚款和被没收财物的损失;④不符合扣除规定的捐赠支出;⑤赞助支出;⑥用于个人和家庭的支出;⑦与取得生产经营收入无关的其他支出;⑧国家税务总局规定不准扣除的支出。

3.个体工商户生产经营活动中,应当分别核算生产经营费用和个人、家庭费用。对于生产经营与个人、家庭生活混用难以分清的费用,其40%视为与生产经营有关费用,准予扣除。

4.个体工商户纳税年度发生的亏损,准予向以后年度结转,用以后年度的生产经营所得弥补,但结转年限最长不得超过5年。