工资个税计算公式以及案例详解

时间: 2025-07-15 08:40 点击: 次

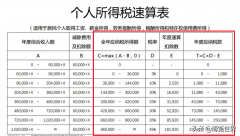

一、工资个税税率表

(居民个人工资、薪金所得预扣预缴适用)

| 级数 | 累计预扣预缴应纳税所得额 | 预扣率(%) | 速算扣除数 |

| 1 | 不超过36000元的部分 | 3 | 0 |

| 2 | 超过36000元至144000元的部分 | 10 | 2520 |

| 3 | 超过144000元至300000元的部分 | 20 | 16920 |

| 4 | 超过300000元至420000元的部分 | 25 | 31920 |

| 5 | 超过420000元至660000元的部分 | 30 | 52920 |

| 6 | 超过660000元至960000元的部分 | 35 | 85920 |

| 7 | 超过960000元的部分 | 45 | 181920 |

二、个税的计算公式:

1、累计应纳税所得额=累计收入额(每月应付工资的累计数)—累计减除费用(起征点5000元/月*累计月数)—累计专项扣除(五险一金等)—累计专项附加扣除—累计依法确定的其他扣除

2、累计应补(退)税额=累计应纳税所得额*税率—速算扣除数—累计已预缴税额

三、案例讲解

案例1:小李每月工资12000元,个人承担社保500元,个人承担公积金500元,专项附加扣除1000元(此处社保、公积金只是举例,方便计算,不代表任何标准),将各项金额代入个税计算公式即可得出我们一整年的个税扣除情况,详细计算过程如下:

| 月份 | 收入 | 累计收入 | 费用扣除标准 | 累计三险一金 | 累计专项附加扣除 | 应纳税所得额 | 税率(%) | 速算扣除数 | 应纳税额 | 应补(退)税额 | 实扣税额 | 税后收入 |

| 01月 | 12000 | 12000 | 5000 | 1000 | 1000 | 5000 | 3 | 0 | 150 | 150 | 150 | 10850 |

| 02月 | 12000 | 24000 | 10000 | 2000 | 2000 | 10000 | 3 | 0 | 300 | 150 | 150 | 10850 |

| 03月 | 12000 | 36000 | 15000 | 3000 | 3000 | 15000 | 3 | 0 | 450 | 150 | 150 | 10850 |

| 04月 | 12000 | 48000 | 20000 | 4000 | 4000 | 20000 | 3 | 0 | 600 | 150 | 150 | 10850 |

| 05月 | 12000 | 60000 | 25000 | 5000 | 5000 | 25000 | 3 | 0 | 750 | 150 | 150 | 10850 |

| 06月 | 12000 | 72000 | 30000 | 6000 | 6000 | 30000 | 3 | 0 | 900 | 150 | 150 | 10850 |

| 07月 | 12000 | 84000 | 35000 | 7000 | 7000 | 35000 | 3 | 0 | 1050 | 150 | 150 | 10850 |

| 08月 | 12000 | 96000 | 40000 | 8000 | 8000 | 40000 | 10 | 2520 | 1480 | 430 | 430 | 10570 |

| 09月 | 12000 | 108000 | 45000 | 9000 | 9000 | 45000 | 10 | 2520 | 1980 | 500 | 500 | 10500 |

| 10月 | 12000 | 120000 | 50000 | 10000 | 10000 | 50000 | 10 | 2520 | 2480 | 500 | 500 | 10500 |

| 11月 | 12000 | 132000 | 55000 | 11000 | 11000 | 55000 | 10 | 2520 | 2980 | 500 | 500 | 10500 |

| 12月 | 12000 | 144000 | 60000 | 12000 | 12000 | 60000 | 10 | 2520 | 3480 | 500 | 500 | 10500 |

经过计算,可以看出:

1、1-7月份累计应纳税额均低于36000元,则按照上图税率表格中的3%(1级标准);

2、8月份累计应纳税额为40000元,超过36000元,则按照上图税率表格中的10%(2级标准),速算扣除2520元;

3、按照上述公式依次类推,即可计算当月累计应缴(退)税额。

案例2:小李每月工资不固定,具体如下,个人承担社保500元,个人承担公积金500元,专项附加扣除1000元,详细计算过程如下:

| 月份 | 收入 | 累计收入 | 费用扣除标准 | 累计三险一金 | 累计专项附加扣除 | 应纳税所得额 | 税率(%) | 速算扣除数 | 应纳税额 | 应补(退)税额 | 实扣税额 | 税后收入 |

| 01月 | 12000 | 12000 | 5000 | 1000 | 1000 | 5000 | 3 | 0 | 150 | 150 | 150 | 10850 |

| 02月 | 11000 | 23000 | 10000 | 2000 | 2000 | 9000 | 3 | 0 | 270 | 120 | 120 | 9880 |

| 03月 | 10000 | 33000 | 15000 | 3000 | 3000 | 12000 | 3 | 0 | 360 | 90 | 90 | 8910 |

| 04月 | 15000 | 48000 | 20000 | 4000 | 4000 | 20000 | 3 | 0 | 600 | 240 | 240 | 13760 |

| 05月 | 16000 | 64000 | 25000 | 5000 | 5000 | 29000 | 3 | 0 | 870 | 270 | 270 | 14730 |

| 06月 | 12000 | 76000 | 30000 | 6000 | 6000 | 34000 | 3 | 0 | 1020 | 150 | 150 | 10850 |

| 07月 | 12000 | 88000 | 35000 | 7000 | 7000 | 39000 | 10 | 2520 | 1380 | 360 | 360 | 10640 |

| 08月 | 16000 | 104000 | 40000 | 8000 | 8000 | 48000 | 10 | 2520 | 2280 | 900 | 900 | 14100 |

| 09月 | 15000 | 119000 | 45000 | 9000 | 9000 | 56000 | 10 | 2520 | 3080 | 800 | 800 | 13200 |

| 10月 | 14000 | 133000 | 50000 | 10000 | 10000 | 63000 | 10 | 2520 | 3780 | 700 | 700 | 12300 |

| 11月 | 13000 | 146000 | 55000 | 11000 | 11000 | 69000 | 10 | 2520 | 4380 | 600 | 600 | 11400 |

| 12月 | 12000 | 158000 | 60000 | 12000 | 12000 | 74000 | 10 | 2520 | 4880 | 500 | 500 | 10500 |

经过计算,可以看出:

1、1-6月份累计应纳税额均低于36000元,则按照个税税率表格中的3%(1级标准);

2、7月份累计应纳税额为39000元,超过36000元,则按照上图税率表格中的10%(2级标准),速算扣除2520元;

3、按照上述公式依次类推,即可计算当月累计应缴(退)税额。