没有按规定申报个税是否是偷税

【案例】2020年12月,王先生将其持有M公司5%的股权(对应实缴投资额为5万元)以505万元转让给A公司。A公司未履行代扣代缴王先生股转个税,王先生也未进行纳税申报。问:税务机关能否直接认定王先生偷税?

【解析】王先生进行股权转让,未按《个人所得税法》及其实施条例等政策规定申报纳税,导致少缴个人所得税100万元。税务机关能否根据《税收征收管理法》第六十三条第一款规定认为为偷税,追缴税款、加收滞纳金,并处少缴税款0.5倍到5倍罚款?

法规依据:《中华人民共和国税收征收管理法》(主席令2013年第5号)

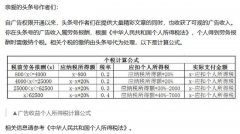

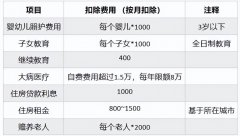

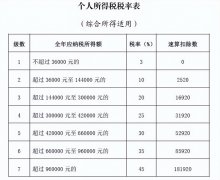

第六十三条 纳税人伪造、变造、隐匿、擅自销毁帐簿、记帐凭证,或者在帐簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

自然人不进行纳税申报,不能直接认定为偷税。

自然人属于未办理税务登记的纳税人,没有进行申报纳税,构成“不进行纳税申报”,而不是“经税务机关通知申报而拒不申报”,因此依法不构成偷税。

法规依据:《国家税务总局办公厅关于税收征管法有关条款规定的复函》(国税办函〔2007〕647号 )

征管法六十四条第二款仅适用六十三条规定之外的未办理税务登记的纳税人在发生纳税义务以后不进行纳税申报,从而造成不缴或少缴税款结果的情形。

法规依据:《国家税务总局关于未申报税款追缴期限问题的批复》(国税函〔2009〕326号 )

税收征管法第五十二条规定:对偷税、抗税、骗税的,税务机关可以无限期追征其未缴或者少缴的税款、滞纳金或者所骗取的税款。税收征管法第六十四条第二款规定的纳税人不进行纳税申报造成不缴或少缴应纳税款的情形不属于偷税、抗税、骗税,其追征期按照税收征管法第五十二条规定的精神,一般为三年,特殊情况可以延长至五年。

综上所述,自然人不进行纳税申报,不能直接认定为偷税,其少缴税款追征期一般为3年,最长为5年。