个人领取企业年金、职业年金如何计算个人所得税

一、个税计算方法

财税【2013】103号文件第二条、财税【2018】164号文件第四条规定,年金基金投资运营收益分配计入个人账户时,个人暂不缴纳个人所得税,待个人达到国家规定的退休年龄领取年金时,按照“工资、薪金所得”项目计征个人所得税。

个人达到国家规定的退休年龄,领取的企业年金、职业年金,不并入综合所得,全额单独计算应纳税款。其中:

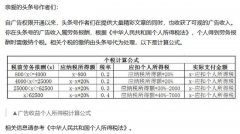

1、按月领取的,适用月度税率表计算纳税。

2、按季领取的,评价分摊计入各月,按每月领取额适用月度税率表计算纳税。

3、按年领取的,适用综合所得税率表计算纳税。

4、个人因出境定居而一次性领取的年金个人账户资金,或个人死亡后,其指定的受益人或法定继承人一次性领取年金个人账户余额,适用综合所得税率表计算纳税。

5、对个人除上述特殊原因外一次性领取年金个人账户资金或余额的,适用月度税率表计算纳税。

二、案例解析

李先生所任职的单位从2015年1月开始设立企业年金,假定年金计划中未设领取额度限制,李先生将于2025年退休,届时其年金个人账户金额为360000元。请问:李先生达到法定年龄退休时领取的360000元年金应缴多少个人所得税?

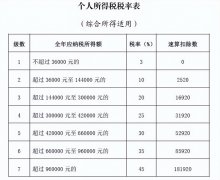

(1)假设李先生分10年领完,每月领3000元。 查找月度所得税率,税率为3% 每月应交个人所得税=3000x3%=90元

(2) 假设李先生分10年领完,每季领9000元,即每月领3000元 查找月度所得税率,税率为3% 每季应交个人所得税=3000 x3%x3=270元

(3)假设李先生分10年领完,每年领36000元 查找综合所得税率,税率为3% 每年应交个人所得税=36000x3%=1080元

(4)假设李先生因出国定居一次性领完360000元 查找综合所得税率,税率为25%,速算扣除数31920 应交个人所得税=360000x25%-31920=58080元

(5)假设没有特殊原因,李先生一次性领完360000元 查找月度所得税率,税率为45%,速算扣除数15160 应交个人所得税=360000x45%-15160=146840元