新个税法下,税后工资如何反推税前工资?

自2019年新个税法施行以来,工资薪金所得,按照累计预扣法计算扣税前款,并按月办理扣缴申报。

在实际工作中,很多企业在面试的时候,被问及员工的工资一般都会回答税前工资,但是如果员工想要用税后工资反推税前工资,怎么计算呢 ? 今天我们来做一下个税推算。

在反推税前工资之前,我们必须得知道,计算税后的工资的公式是什么。

计算税后工资公式:

税后工资= 税前工资 - [(税前工资- 三险一金-专项扣除-专项加计扣除) x 税率 -速算扣除数 ] -三险一金

拆解:

应纳所得额= 税前工资 - 三险一金 - 专项扣除 - 专项加计扣除

应纳个税= 应纳所得额 x 税率 - 速算扣除数

税后工资= 税前工资-应纳个税-三险一金

举例:

小王年薪税后工资150000元,个人承担三险一金每月1800元(一年21600元),专项附加扣除每月2000元(一年24000),税前工资是多少?

税前工资计算:假设年税前工资为X,则:

应纳税所得额=(X - 21600 - 24000 - 60000)

应交个税=( X - 105600 )* 税率 - 速算扣除数

税前工资=X-[(X-105600)*税率-速算扣除数]-21600=150000

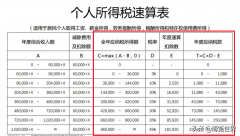

| 级数 | 累计预扣预缴应纳税所得额 | 预扣率(%) | 速算扣除数 |

| 1 | 不超过36000元的部分 | 3 | 0 |

| 2 | 超过36000元至144000元的部分 | 10 | 2520 |

| 3 | 超过144000元至300000元的部分 | 20 | 16920 |

| 4 | 超过300000元至420000元的部分 | 25 | 31920 |

| 5 | 超过420000元至660000元的部分 | 30 | 52920 |

| 6 | 超过660000元至960000元的部分 | 35 | 85920 |

| 7 | 超过960000元的部分 | 45 | 181920 |

假设税率为10%,速算扣除数为2520,

则X-(0.1X-10560-2520)-21600=150000

通过计算得出X=(171600-)/0.9=176133.33元

验算:

应纳税所得额=176133.33-105600=70533.33元

预扣税率为10%,速算扣除数为2520

应纳个税额=70533.33*10%-2520=4533.33

税后工资=税前工资 - 三险一金 - 个税

税后工资=176133.33 - 21600 - 4533.33=150000元,

注意:

累计预扣法下,如果是推算月税前工资,每月税后工资相同,月份不同,个税税率也可能不同,在反推每月税前工资也可能跟着变化。

每月税后工资相同 ,个人承担的三险一金、专项加计扣除不同。反推税前工资也会不同。反正个税反推算复杂的“脑阔疼”。